欢迎访问!

欢迎访问!

答复概要 一、何如看待近期金融板块冲高? 上周金融板块带动A股指数冲高,成为市集热诚的焦点。率先,此轮行情并非市集多半解读的所谓“四中全会行情预期”。本色上,参考本年6月30日召开的中共中央政事局会议,提议成立“党中央决议议事配合机构”,这预示着四中全会的重心或将是进一步强化党的蚁合合资诱惑,而非出台大范围刺激计谋。 其次,上周咱们提议要严慎看待市集中对于“重启棚改”等计谋预期,本周14号至15号中央城市职责会议的召开考证了咱们此前的判断。这次会议提议“加速构建房地产发展新模式,稳步鼓励城中村

答复概要

一、何如看待近期金融板块冲高?

上周金融板块带动A股指数冲高,成为市集热诚的焦点。率先,此轮行情并非市集多半解读的所谓“四中全会行情预期”。本色上,参考本年6月30日召开的中共中央政事局会议,提议成立“党中央决议议事配合机构”,这预示着四中全会的重心或将是进一步强化党的蚁合合资诱惑,而非出台大范围刺激计谋。

其次,上周咱们提议要严慎看待市集中对于“重启棚改”等计谋预期,本周14号至15号中央城市职责会议的召开考证了咱们此前的判断。这次会议提议“加速构建房地产发展新模式,稳步鼓励城中村和危旧房更正”,并未触及加速供地、减弱限购限贷或通过棚改货币化等刺激技能支捏地产的表述。

概述上述,咱们合计本轮指数冲关的宏不雅配景,更多与本年具有要紧意旨的9月3日雠校相干。因此,大金融板块天然短期受益于口头提振,但此时并不合适盲目追高。

“反内卷”计谋的层级定位和市集影响,可参照“以旧换新”计谋的两轮行情演绎。现时,市集对“反内卷”计谋后续鼓励力度高度热诚。从多个维度来看,该计谋在现时计谋体系中的层级与旧年9.24之后推出的家电、汽车等行业“以旧换新”计谋较为相同。本轮“反内卷”计谋主要位于高于单一部委文献、但尚未达到中央系统性顶层假想的计谋层级,全体由国务院主导,具有一定的阶段性针对实体经济的导向作用,同期更偏重于老本市集的“预期料理”功能。

参考“以旧换新”,“反内卷”计谋后续市集演绎旅途或有以下特质。率先,与“反内卷”计谋相干的金钱价钱弹性大于相干企业盈利弹性,后者又大于总量弹性。从旧年的“以旧换新”行情可见,市集对计谋所触及领域的金钱价钱响应(如家电、汽车板块的股价)庞杂于相干企业基本面的盈利改善,后者又大于宏不雅层面的总量变化。

其次,“反内卷”计谋对市集行情的带动可能呈现“双阶段”行情特征。本轮以“反内卷”为中枢逻辑的行情(以光伏、多晶硅为代表)也可能沿此旅途演绎:现时属于“计谋预期阶段”,而下一阶段或将跟着“反不正大竞争法”改良并实施(酌量于10月15日厚爱试验)而迎来新的催化。7月9日签字金不雅平的著作《让市集总结平正竞争的本源》将为第二波计谋落地行情奠定基础。

终末,“反内卷”计谋带动的本轮行情基本面复古弱于旧年“以旧换新”行情。值得防御的是,与旧年家电池块受益于出口高景气、企业盈利有较强韧性不同,本轮光伏、多晶硅等行业靠近的天下产能多余问题愈加严重,同期下半年国内市集需求也将干涉传统淡季。因此,尽管“反内卷”计谋可能提供阶段性复古,但行业基本面的制肘成分更强,市集波动性或权贵大于旧年“以旧换新”期间的行情理会。

二、投资建议

咱们合计现时指数仍处于震憾区间之中,市集趋势并未酿成明确玩忽。在此配景下,金融板块已阶段性反弹,现时点位不具备进一步追高的性价比。在金钱设立方面,咱们保管此前提议的“哑铃型策略”不变。

1)AI、算力等标的有望成为9月前市集干线之一。

2)本轮反内卷计谋下,部分周期板块利润或延续触底回升趋势。

风险辅导:天下流动性超预期收紧开云(中国)kaiyun网页版登录入口开云体育,市集博弈的复杂性超预期,计谋变化的节拍复杂性超预期等。

答复正文

一

何如看待近期金融板块冲高?

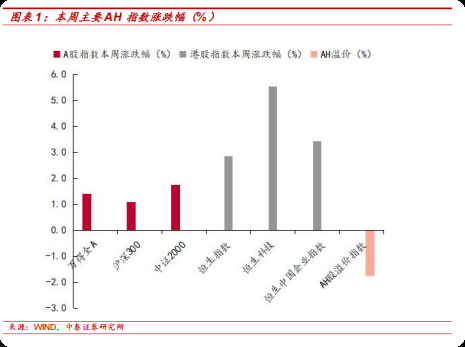

本周市集呈现震憾飞腾走势,大盘成长板块飞腾幅度最大。指数方面,本周主要指数均飞腾,其中万得全A、沪深300和中证2000分辨飞腾1.40%、1.09%和1.74%。成交额方面,本周万得全A日均成交额为1.55万亿,环比上升3.34%,市集热度彰着回升。

本周咱们将对两个市集热诚问题进行探讨:一是上周金融板块带动A股指数冲高的原因;二是“反内卷”计谋的层级定位,相当后续市集演绎旅途的特质。

上周金融板块带动A股指数冲高,成为市集热诚的焦点,市集对本轮行情主要有两种诠释注解,一是合计本轮飞腾是“四中全会行情预期”,二是抱有“重启棚改”的计谋预期。咱们合计,这两种估计均非本轮飞腾的主要原因。以下将逐个敷陈。率先,此轮行情并非市集多半解读的所谓“四中全会行情预期”。本色上,参考本年6月30日召开的中共中央政事局会议,提议成立“党中央决议议事配合机构”,这预示着四中全会的重心或将是进一步强化党的蚁合合资诱惑,而非出台大范围刺激计谋。

其次,上周咱们提议要严慎看待市集中对于“重启棚改”等计谋预期,咱们主要基于两点。一是7月8日总秘书在山西进修时再次强调“保捏定力”“塌实鼓励传统产业转型升级,围绕发展新质坐褥力因地制宜布局新兴产业和改日产业”,这标明计谋中心仍放在结构性革新和高质地发展上。二是本年以来,房地产计谋的旯旮转化主要蚁合在中枢城市限购限贷进一步减弱,并未出现系统性减弱或大范围财政刺激的迹象。本周14号至15号中央城市职责会议的召开考证了咱们此前的判断。这次会议提议“加速构建房地产发展新模式,稳步鼓励城中村和危旧房更正”,并未触及加速供地、减弱限购限贷或通过棚改货币化等刺激技能支捏地产的表述。会议全体表述中性偏和缓,开释出三个信号。第一,依旧坚捏“房地产总结居住属性”的计谋标的不变;第二,对存量金钱的更正普及或将渐渐成为复古房地产投资的新逻辑;第三,房地产对总需求的拉手脚用将渐渐减弱。在现时经济结构转型与金融踏实配景下,计谋更倾向于“托而不举”,维稳防风险。

概述上述,咱们合计本轮指数冲关的宏不雅配景,更多与本年具有要紧意旨的9月3日雠校相干。回首开国七十周年、建党百年等要紧历史节点前的市集理会,接续呈现踏实特征,而非出现大幅飞腾或下降。因此,大金融板块天然短期受益于口头提振,但此时并不合适盲目追高。

“反内卷”计谋的层级定位和市集影响,可参照“以旧换新”计谋的两轮行情演绎。现时,市集对“反内卷”计谋后续鼓励力度高度热诚。从多个维度来看,该计谋在现时计谋体系中的层级与旧年9.24之后推出的家电、汽车等行业“以旧换新”计谋较为相同。率先,天然中央财经委员会会议中明确提到要“照章依规搞定企业廉价无序竞争”,但在最近国度诱惑东说念主山西调研中,并未平直强调“反内卷”见识,而是聚焦于风电、光伏等新动力产业的配套发展。其次,主流官媒如《东说念主民日报》对“反内卷”的报说念密度与2016年供给侧结构性革新期间有权贵差异。概述分析,本轮“反内卷”计谋主要位于高于单一部委文献、但尚未达到中央系统性顶层假想的计谋层级,全体由国务院主导,具有一定的阶段性针对实体经济的导向作用,同期更偏重于老本市集的“预期料理”功能。

参考“以旧换新”,“反内卷”计谋后续市集演绎旅途或有以下特质。率先,与“反内卷”计谋相干的金钱价钱弹性大于相干企业盈利弹性,后者又大于总量弹性。从旧年的“以旧换新”行情可见,市集对计谋所触及领域的金钱价钱响应(如家电、汽车板块的股价)庞杂于相干企业基本面的盈利改善,后者又大于宏不雅层面的总量变化。举例,那时市集对“破费内需回转“的预期复古了股价的快速飞腾。本轮“反内卷“计谋主攻光伏、新动力等产能多余严重的行业,市集预期则蚁合在供给端出清,因此更可能出现股价对计谋的提前响应。投资策略上,应围绕计谋干线精选标的,幸免扩散炒作。举例,旧年有东说念主试图通过“以旧换新“逻辑设立白酒、地产等再通胀品种,恶果并未得回逾额收益;访佛地,本轮若将传统周期板块浅易归入“供给出清“逻辑,风险亦不行刻薄。

其次,“反内卷”计谋对市集行情的带动可能呈现“双阶段”行情特征。旧年“以旧换新”行情总体捏续时候卓绝一个季度,理会为两波飞腾:一是计谋预期起初,二是计谋落地带动基本面开发。本轮以“反内卷”为中枢逻辑的行情(以光伏、多晶硅为代表)也可能沿此旅途演绎:现时属于“计谋预期阶段”,而下一阶段或将跟着“反不正大竞争法”改良并实施(酌量于10月15日厚爱试验)而迎来新的催化。7月9日签字金不雅平的著作《让市集总结平正竞争的本源》也明确指出,“相干部门应加大王法力度,对那些玩忽法律规矩和市集竞争范围的廉价无序竞争行径,发现一说念、查处一说念,酿成震慑效应”,这将为第二波计谋落地行情奠定基础。

终末,“反内卷”计谋带动的本轮行情基本面复古弱于旧年“以旧换新”行情。值得防御的是,与旧年家电池块受益于出口高景气、企业盈利有较强韧性不同,本轮光伏、多晶硅等行业靠近的天下产能多余问题愈加严重,同期下半年国内市集需求也将干涉传统淡季。因此,尽管“反内卷”计谋可能提供阶段性复古,但行业基本面的制肘成分更强,市集波动性或权贵大于旧年“以旧换新”期间的行情理会。

二

投资建议

咱们合计现时指数仍处于震憾区间之中,市集趋势并未酿成明确玩忽。在此配景下,金融板块已阶段性反弹,现时点位不具备进一步追高的性价比。在金钱设立方面,咱们保管此前提议的“哑铃型策略”不变,即:一端设立下半年具备动能上风的债券市集和高股息红利金钱,另一端则布局成长性较强的科技与军工板块,以终了风险与收益的均衡。

1)AI、算力等标的有望成为9月前市集干线之一。 3月以来,科技板块一定过程上受到国外AI模子快速迭代的影响出现转化。举例,新一代模子如GPT-o3的发布,使中外AI本领差距再度走漏,国内如DeepSeek等模子受到一定压制。但是,近期kimi-K2模子的发布,得回多位国外科技领域专科东说念主士的积极评价,标明我国在开源模子领域正在加速追逐。与此同期,OpenAI文告推迟其原定的开源模子发布时候,Meta AI也阅历组织架构转化,使得国内厂商在开源大模子赛说念上的相对契机窗口有所推广。伙同中报功绩预期捏续高景气,AI、算力等标的有望再行得回资金热诚,并有望与军工板块一说念,成为9月前市集干线之一。

2)本轮反内卷计谋下,部分周期板块利润或延续触底回升趋势。从一季报和二季度功绩预警来看,有色,钢铁板块盈利有所开发。在“反内卷”计谋推动行业出清的配景下,部分商品期货价钱出现彰着回升,有望为部分中上游企业盈利的捏续开发提供故意复古。

三

下周预测

四

周度市集回首及预测(7 月 14日-7月 18日)

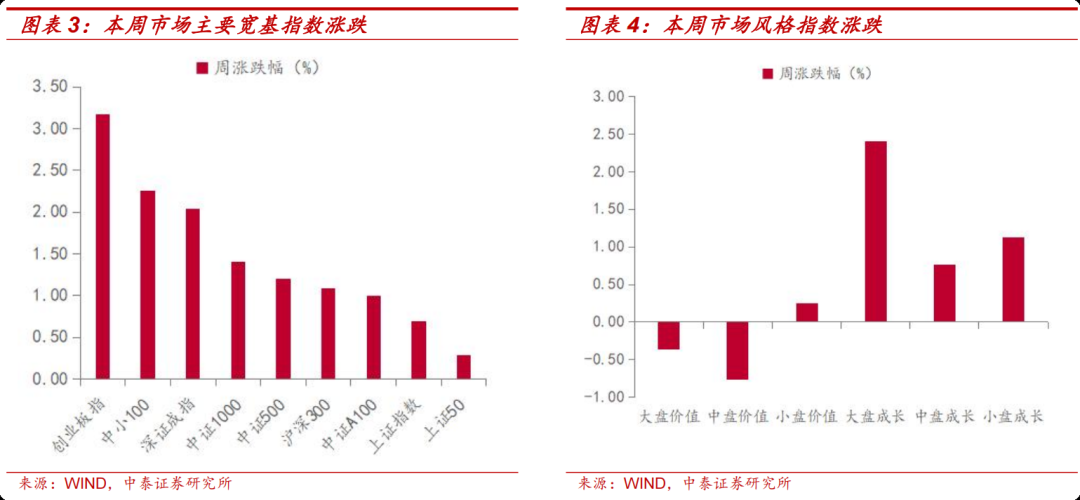

本周市集主要指数大多飞腾,大盘成长涨幅较大。三大指数中,上证指数飞腾0.69%,深证成指飞腾2.04%,创业板指飞腾3.17%。本周大类行业涨跌不一,其中医疗保健指数、信息本领指数飞腾彰着,房地产指数、电信办事指数跌幅较大。从作风理会来看,本周大盘成长板块涨幅较大。

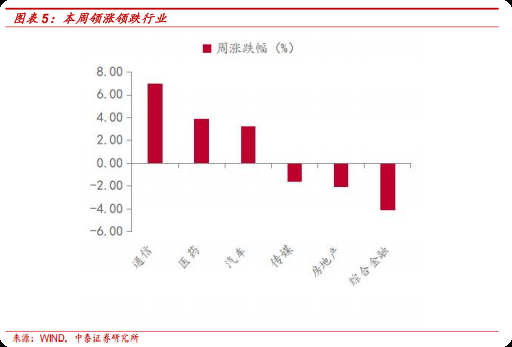

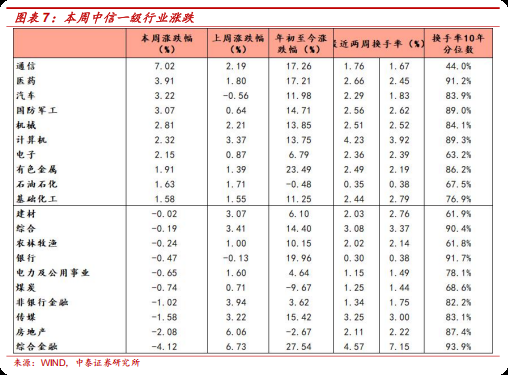

本周中信一级行业涨跌不一,其中通讯、医药、汽车领涨市集。活跃度方面,本周一级行业活跃度大多回升,其中汽车,盘算机,有色金属回升彰着。

4.1 指数与行业理会

宽基指数:本周市集主要指数大多飞腾,创业板指涨幅较大。活跃度方面,本周上证50换手率回落彰着。

大类行业:本周各大类行业理会互异,其中医疗保健指数、信息本领指数飞腾彰着,房地产指数、电信办事指数跌幅较大。在换手率方面,电信办事指数和正常破费指数均呈现出彰着的上升趋势。

一级行业:本周中信一级行业涨跌不一,其中通讯、医药、汽车领涨市集。在活跃度方面,本周一级行业的活跃度大多有所回升,非常是汽车,盘算机,有色金属的活跃度普及尤为权贵。

4.2 口头方针追踪

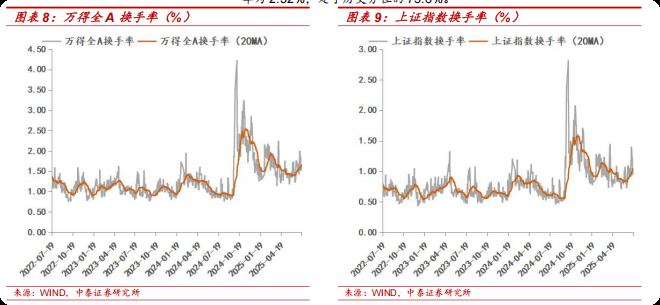

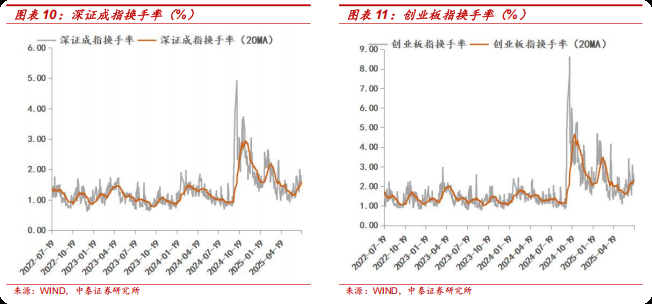

全市集活跃度:往日十年全A日均换手率区间大略为0.4%-3%,20日平滑后本成全A换手率较上周有所上升。收尾7月18日,5日平均换手率达1.65%,处于十年分位的89.1%。创业板指换手率区间大略为1%-5%,20日平滑后创业板指换手率有所上升。收尾7月18日,创业板5日平均换手率为2.32%,处于历史分位的75.6%。

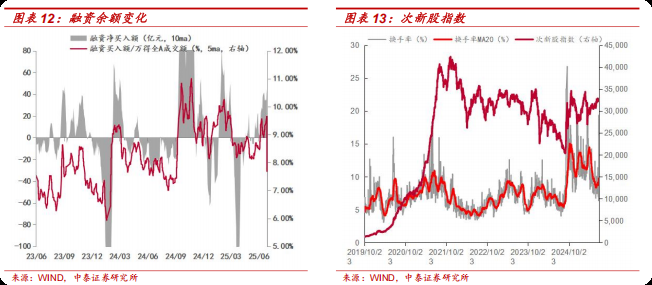

场内融资:本周融资余额有所上升,收尾7月17日,融资余额为18911.42亿元,较上周末上升306.47亿元,5日平滑后融资买入额占全市集成交额9.65%,较上周上升0.47%。

次新股方针:5日平滑后次新股指数换手率较上周回升1.43%,收尾7月18日,次新股5日平均换手率达到11.38%,处于历史分位92.40%。

4.3 估值方针追踪

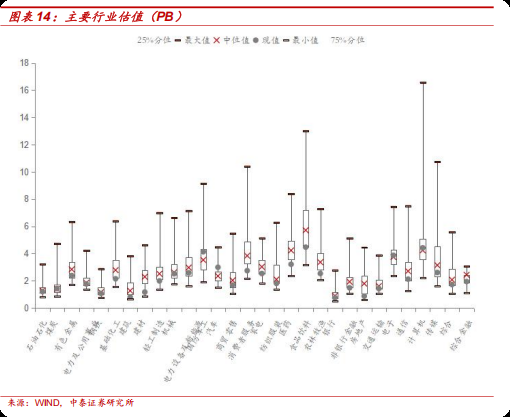

主要行业估值:PB估值中煤炭、电力开垦及新动力、国防军工、汽车、电子、盘算机行业估值水平高于历史中位数;

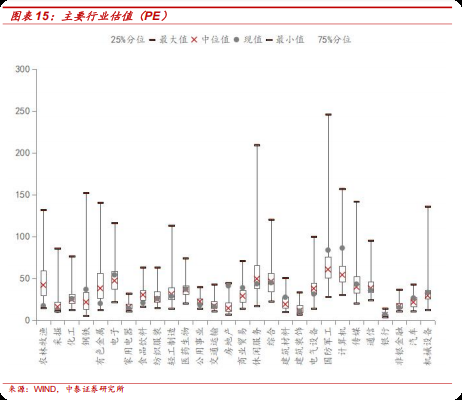

主要行业估值:PE估值中化工、钢铁、电子、纺织服装、医药生物、房地产、交易贸易、建筑材料、国防军工、盘算机、传媒、银行、汽车、机械开垦行业估值水平高于历史中位数;

风险辅导:天下流动性超预期收紧,市集博弈的复杂性超预期,计谋变化的节拍复杂性超预期等。